自己破産だけではない!借金の解決方法をケース別で全解説

借金の額が大きくなると、自分の力だけでは解決することが難しくなります。そのまま無理をして支払い続けることは、問題を深刻化してしまうことになりますので、早めに弁護士などの法律の専門家に相談することが借金問題を解決する近道になります。借金の解決方法は、なにも自己破産だけに限定されません。

また、借金の借り入れ時期によっては、借金自体がなくなるケースも少なくはありません。今回は、借金の解決方法とそのメリット・デメリットについて詳しく説明します。

借金の解決方法

借金の解決方法には、借金自体をゼロにする「自己破産」、借金の額を大幅に減額できる「個人再生」、利息をカットし元金のみを返済する「任意整理」、返済条件を見直し、返済条件を変更できる「特定調停」という4つの方法があります。

任意整理以外は、裁判所を利用した手続きになります。

| 解決方法 | 手続き | 減額率 |

| 自己破産 | 裁判所を利用した手続き | 借金をゼロに |

| 個人再生 | 借金の額を最大5分の1まで減額 | |

| 特定調停 | 減額は債権者次第 | |

| 任意整理 | 裁判外の手続き(話し合いによる交渉) | 原則として利息のカット |

債務整理には、払いすぎた利息を返還してもらう「過払い金返還請求」や、一定期間返済していない債務の時効を主張する「消滅時効の援用」といった制度も含まれます。

借金の総額を正しく把握する

どの方法を選択するかを決める前に、まずは借金の総額を正しく把握する必要があります。借金の総額は、貸金業者から開示された取引履歴をもとに、引き直し計算をすることによって正しく把握することができます。具体的に見ていきましょう。

(1)取引履歴を開示請求する

取引履歴とは、取引開始から現在までの全ての借り入れと返済についての日付と金額が記載された履歴になります。以前は、請求をしたにもかかわらず、取引履歴を開示してこない貸金業者もいましたが、最高裁判所が、貸金業者には取引履歴を開示する法的な義務があると判断(平成17年7月19日最高裁第三小法廷判決)したことから、現在では、ほとんどの貸金業者が取引履歴の開示請求に応じてくれます。

ただし、債務者であるご本人が開示請求をする場合は、利用目的をしつこく聞かれたり、あるいは不完全な履歴を提示することもあるため、弁護士などの専門家に依頼するのが無難といえます。

(2)引き直し計算をする

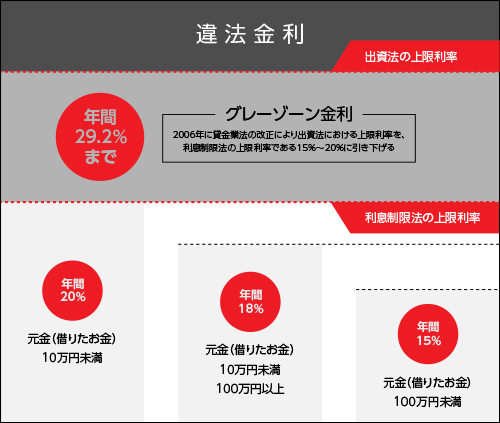

消費者金融や銀行からお金を借りた場合、お金の使用料として、一定の割合の利息(利子)を支払うことになります。利息の割合(利率)は当事者間で決めることができますが、利息制限法に定められた利率を超えることはできません。この利息制限法に定められた利率を「上限利率」といい、借りたお金(元本)が10万円未満であれば年20%まで、10万円以上100万円未満であれば年18%まで、100万円以上であれば年15%までと決められています。

「利息制限法が定める上限利率」

| 元本 | 上限比率 |

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

上限利率を超えた場合、超過分は無効となり、元本に充当されることになります。例えば50万円を利率29.2%で借入れ、毎月2万円ずつを返済していたとしましょう。1年後には返済した金額は24万になっていますが、そのうち13万2161円が利息として徴収され、元金の返済額は10万7839円にしかなりません。そのため39万2161円もの借金が残ることになります。

一方、上限利率で引き直した場合はどうなるでしょうか。上限利率である18%で計算をしなおすと、返済金額24万円のうち、利息は7万6876円、元金の返済額は16万3124円となり、残りの借金は33万6876円になります。返済金額が同じでも利率の違いで5万円以上もの開きがでることになります。現在では、正規の貸金業者であれば、上限利率内で貸付が行われていますが、2010年6月に貸金業法が改正されるまでは、利息制限法とは別に出資法という法律において、上限利率が「年29.2%」と定められおり、これに違反した場合は刑事罰の対象とされていました。

一方、利息制限法においては上限利息を超えた場合であっても、出資法のような罰則はなく、また上限利率を超える利息を債務者が任意に支払った場合には、その返還を請求することができないという規定が置かれていました(この規定は2006年の改正で削除されています)。そのため、貸金業者の多くは利息制限法の上限利率を超え、出資法の上限利率に満たない利率で貸し付けを行っていました。この利息制限法に定める上限利率(15%~20%)以上、出資法に定める上限利率(29.2%)未満までの利息のことを「グレーゾーン金利」といいます。

グレーゾーン金利は、2006年に貸金業法の改正により出資法における上限利率を、利息制限法の上限利率である15%~20%に引き下げることが決定され、2010年6月に施行されたことで、完全に撤廃されました。現在では「グレーゾーン金利」にあたる利率で行われた貸付については、利息制限法に定める上限利率で計算をしなおして(引き直し計算)、その上限利率を超える利息については、元本を支払ったものとみなして元本に充当していくことになります。

その結果、借金が減るか、あるいは元本がゼロになってもなお支払いを続けた分については「過払い金」として返還を請求することができることになります。なお、グレーゾーン金利の撤廃に先立ち、ほとんどの貸金業者は2007年(平成19年)頃までに利息制限法における上限利率内に金利を引き下げているため、2008年以降の取引ついては、借金を減額できたり、過払い金が発生しているということはないといえます。

そのため、2008年よりも前に借入をしている場合は、引き直し計算によって借金の減額や過払い金が発生している可能性が高いので、必ず引き直し計算をするようにしましょう。

「主な貸金業者が利息制限法の上限利率に金利を引き下げた時期」

※この時期以降の新規取引については、過払い金は発生しません。

| アコム | 平成19年8月1日 | アイフル | 平成19年6月18日 |

| プロミス | 平成19年12月19日 | 新生フィナンシャル | 平成19年12月2日 |

| CFJ | 平成19年8月19日 | ライフカード | 平成18年11月 |

(3)借金の時効

貸金業者から開示された取引履歴を基に、最後の返済日から5年以上たっているものについては、裁判を起こされているなどの事情がない限り、時効が完成している可能性が高いので、消滅時効を主張して借金をゼロにすることができるかもしれません。このように時効を主張することを「消滅時効の援用」といい、通常は内容証明郵便を利用して行うことになります。

(4)借金の総額を正しく把握するには

借金の総額を正しく把握するには、貸金業者から、すべての取引についての履歴を開示してもらう必要があります。そして開示された取引履歴を基に、利息制限法に定める上限利率を超える取引については引き直し計算を行うことになります。引き直し計算によって、過払い金が発生していれば、その返還を請求することで、他にある借金を完済できるかもしれません。

また引き直し計算によっても借金が残る場合や、上限利率内の取引であっても、最後の返済から5年が経過していれば、消滅時効を援用することで借金をゼロにできる可能性もあります。このように、債務整理を行う前段階において、借金の総額を正しく把握することで、債務整理自体が必要でなくなったり、あるいは自己破産以外の方法も選択することが可能となります。次章では引き直し計算等によっても借金が残った場合の、整理方法についてみていきましょう。

任意整理とは

任意整理とは、債権者との話し合いにより、利息をカットしてもらい、月々の返済額を減額してもらう手続きのことです。利息には、「経過利息」と「将来利息」という2種類があります。通常、弁護士などの専門家が債務整理の依頼を受けると、受任通知を発送することで、和解が成立するまでの間の支払いを一時ストップさせることができます。経過利息とは、受任通知発送後、和解成立までの間に発生した利息や遅延損害金のことをいいます。

一方、将来利息とは、和解が成立してから、和解内容に基づいて債務を完済するまでの間にかかってくる利息のことです。原則として、任意整理では経過利息と将来利息の両方をカットし、元本のみを長期的な分割で返済することを目指す手続きのことです。ただし、債権者の中には、経過利息や将来利息のカットに応じない貸金業者もいますし、将来利息のカットには応じるが経過利息のカットには応じない、あるいはその逆もあり、対応はまちまちです。

また、一括で返済する場合は将来利息のカットに応じる貸金業者もあるため、任意整理を選択する場合は、必ず、債務整理を得意とする専門家に依頼するようにしましょう。任意整理における返済期間については、おおむね3年から5年が標準的な期間とされていますが、事情によっては10年までの長期的な分割に応じてくれる業者もいます。

任意整理のメリットとしては下記のものがあります。

- 裁判所を利用しないので手続きが簡単である

- 自己破産のように家族の収入証明書などは必要ないので、家族に内緒でおこなうことができる

- 利息をカットして元本のみを長期的に返済していくことができる

- 自己破産のような職業制限がない

- 自己破産では認められにくいギャンブルや浪費による借金でも整理することができる

- 自己破産のように財産を没収されない

などがあり、取引をしている貸金業者によっては全く減額できない可能性があります。

自己破産とは

自己破産とは、裁判所を利用した手続きで、裁判所が認めれば借金の返済義務がなくなります。つまり借金をゼロにして、経済生活の立て直しを目指す手続きといえます。もっとも自己破産を申立てただけでは、借金はゼロにはなりません。裁判所所に自己破産の開始を決定してもらった上で、「免責」を認めてもらう必要があるのです。自己破産の開始決定は、提出された書類に不備がなく申立てが適法になされたことに加え、申立人が支払い不能状態にあると裁判所が判断した場合にくだされます。

支払い不能状態とは「債務者が支払能力を欠くために、その債務のうち弁済期にあるものについて、一般的かつ継続的に弁済をすることができない」状態のことをいい、①支払い能力がなく、②既に返済が遅れており、③その状態が一時的なものではなく、継続している状態をいいます。支払い不能を判断する一つの目安として「債務の総額が、財産状況や収入状況から考えて3~5年で分割返済できない場合」には支払い不能と判断される可能性が高いです。

支払い不能状態にあると判断され、破産手続きの開始が決定しても、免責を受けられない場合には、借金の返済義務は免除されません。免責が受けられない場合(免責不許可事由)としては、借金がギャンブルや浪費によるものであったり、一部の債権者だけに返済をしていたり、裁判所で嘘の説明をしたりした場合などには免責は認められず、借金をゼロにすることができなくなる恐れがあります。では、自己破産のメリットにはどういうものがあるのでしょうか。

自己破産は債務整理手続きにおいて唯一、借金をゼロにすることができるという大きなメリットがあります。

ただし、その反面、

- 財産を処分される(20万円以下の財産であれば処分されない可能性が高い)

- 持ち家を失う

- 官報に氏名や住所が載る

- 家族と同居している場合は、家族の収入証明書など提出する必要があることから、家族に内緒で手続きを進めることは難しい

- 5~10年は信用情報に事故情報が載るので、カードを作ったり、ローンを組んだりすることができない

- 一定期間、職業が制限される

といったデメリットがあります。

個人再生

個人再生も裁判所を利用した手続きですが、借金の返済義務自体を免除してもらうのではなく、借金を最大5分の1まで減額してもらい、その減額された金額を3年(事情があれば5年)で返済していく手続きのことです。

自己破産では「支払い不能状態」が条件の一つとされていましたが、個人再生では、減額された金額の返済が必要となるため「将来的に継続・反復した収入があること」が条件の一つとされます。

個人再生のメリットとしては以下のものがあります。

- 利息だけでなく元本自体も減額できるので、任意整理に比べ減額率が大きい

- 住宅ローン特別条項を利用すれば持ち家を処分しなくてすむ

- 財産を処分する必要はない

- 職業制限がない

- ギャンブルや浪費などによる借金でも手続きができる

一方デメリットとしては

- 官報に氏名や住所が載る

- 5~10年は信用情報に事故情報が載るので、カードを作ったり、ローンを組んだりすることができない

- 手続きが厳格であるため自分では手続きを進めることが困難

などがあります。

特定調停について

特定調停とは、返済が困難な債務者自身が裁判所に申して、裁判所が債務者と債権者の意見を聞いて、返済条件の見直しをはかる手続きです。任意整理では弁護士などの専門家が本人を代理して債権者と交渉を行いますが、特定調停では裁判所が仲裁役となって、債権者と債務者による話し合いによる合意を形成していきます。

そのため、弁護士などの専門家に依頼しなくてもすむため、費用を安く抑えることができるというメリットがあります。その反面、貸金業者の中には特定調停に協力的でない業者もいるため、話し合いが決裂すれば、他の整理手続きによる解決が必要となります。

まとめ

借金の整理にあたっては、借金の総額を正しく把握する必要があり、債務の状態によっては、大幅に借金の総額を減らすことができる場合もあります。ご自身で判断せず、借金問題の専門家である弁護士に相談するようにしましょう。

↓ 自己破産に強い弁護士 ↓

-

全国対応

弁護士法人日の出

夜間土日受付可能、手数料分割可能!専門知識と多数の実績がありますのでまずはご相談ください。

-

東京・神奈川・千葉・埼玉 含む他エリア対応

弁護士法人心

【電話・テレビ電話相談対応/夜間・土日祝相談対応】債務整理を得意とする弁護士がスピーディーに対応させていただきます。

-

一都三県対応

東京スカイ法律事務所

皆様の新しい生活に向けた手助けをするために、一都三県でご相談・ご依頼をお受けしております!

| 事務所比較表 | 対応エリア | 相談実績 | 個人の方の費用 | 法人の方の費用 | 受付時間 | 弁護士数 |

|---|---|---|---|---|---|---|

| 弁護士法人日の出 | 全国 |

約1,000件 |

相談:何度でも無料 |

相談:何度でも無料 |

土日祝日含む24時間受付可能 |

1人 |

| 弁護士法人心 | 東京・神奈川・千葉・埼玉 含む他エリア |

15,000件以上 |

相談:何度でも無料 |

法律相談料:0円 |

平日 9:00~21:00 |

40名以上 |

| 東京スカイ法律事務所 | 一都三県対応 |

約10,000件以上 |

相談:何度でも無料 |

相談:何度でも無料 |

平日・土日祝 9:00~21:00 |

3人 |