自己破産をした後の人生はどうなる?生活への影響と制限について

「借金の返済が苦しくて自己破産をしたい」と思っていても、生活や仕事への影響が気になって、なかなか踏ん切りがつかない方も多くいらっしゃるかと思います。自己破産は、借金をゼロにして人生の再出発を切るための手続きですが、他の借金整理の方法に比べて制限が多少なりともあります。では、自己破産をすれば、その後の生活や仕事にどのような影響があるのでしょうか。今回は自己破産のデメリットや自己破産後の生活への影響について徹底解説します。

自己破産後の生活への影響

自己破産は、借金の返済義務を免除することで生活の立て直しを図る最後の手段だと考えられています。そのため自己破産をすれば、借金から解放され、新しい生活をスタートさせることができます。ただし、自己破産は借金をゼロにするという強力な効果があるため、自己破産をすることによって、生活や仕事にある程度の制限や影響はでてくることになります。

(1)制限① 5~10年はクレジットカードを作ったりローンを組んだりすることができない

自己破産をすると、信用情報に事故情報が掲載されます。これがいわゆる「ブラックリスト」と呼ばれるものです。

信用情報を取り扱う機関には、

- 消費者金融系の情報を主に取り扱う「JICC(日本信用情報機構)」

- クレジットカード会社や信販会社、携帯会社の情報を主に取り扱う「CIC(割賦販売法・貸金業法指定信用情報機関)」

- 銀行系の情報を取り扱う「JBA(全国銀行個人信用情報センター)」

の3つがあります。

貸金業者はいずれかの信用情報機関に加盟し、ローンやクレジットカードの申し込みを受けたときは、加盟する信用情報機関に照会をかけます。ここで、開示された信用情報に延滞や「債務整理」などの事故情報が記載されていれば、ローンやカードの申し込みを断ることになります。

自己破産をした場合は、免責決定から5年間(JVAは10年間)、自己破産をしたことの情報が保有されることになりますので、この期間はローンを組んだり、クレジットカードを作ったりすることができなくなります。では、自己破産をした場合、信用情報にはどのように記載されるのでしょうか。

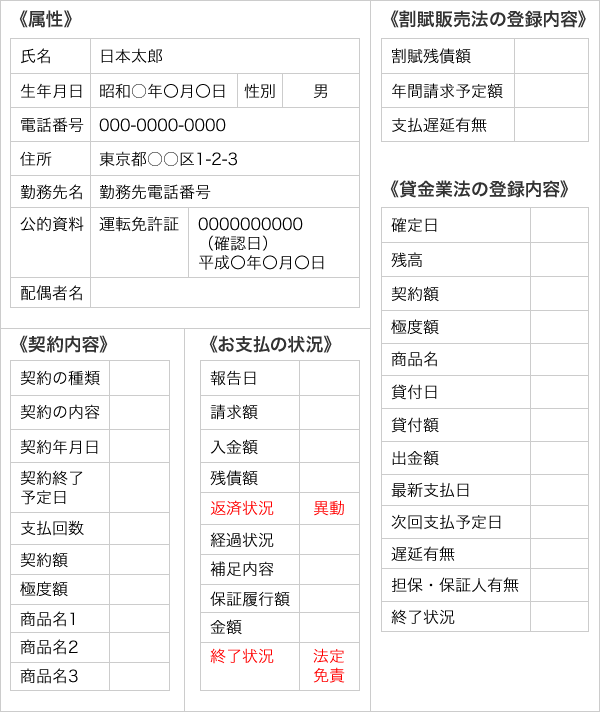

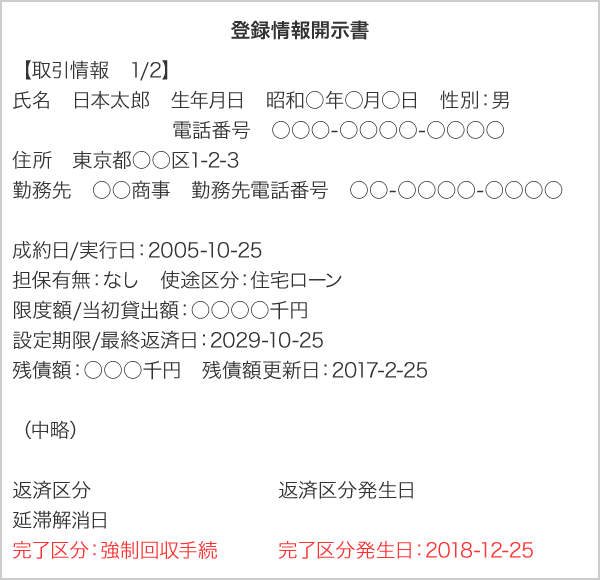

①JICCの場合

右端の「異参サ内容 異参サ発生日」の欄に「自己破産申立 平成〇年〇月〇日(自己破産を申立てた日)」と記載されます。なお異参サとは異動情報、参考情報、サービス情報の頭文字をとったものです。

<本人情報>

| 氏名 | 日本太郎 |

|---|---|

| 住所 | 〒000-00 東京都○○区1-2-3 |

| 自宅電話番号 連絡先電話番号 |

000-0000-0000 |

| 勤務先 | ○○商事 |

| 本人確認書類 | 【運転免許証】000000000 |

<債権情報>

| № | 登録会社名

重複加盟会員報告識別区分 |

同意区分 | 法令金額区分 | 取引形態 | 包括 個別 | 貸付日

契約日 |

貸付/利用金額 保証額 | 出金日

利用日 |

出金額

利用額 |

入金日 | 残高 | 入金予定日

残高確認日 |

完済日

譲渡日 |

配偶者引受

有無 |

調査中

注記 |

異参サ内容 異参サ発生日 |

| 1 | ○○ファイナンス | 取得済 | 出金後残高 | 融資 | 包括契約

|

H〇/〇/〇 | 500,000円 | H〇/〇/〇 | 5,000円 | H〇/〇/〇 | 破産申立

H〇/〇/〇 |

②CICの場合

「お支払の状況」欄の「返済状況」欄に「異動」と記載され、「終了状況」欄に「法定免責」と記載されます。

③JBAの場合

JBAの場合、自己破産を行うと、完了区分に強制回収手続ときさいされることになります。ただし、この記載は他の信用情報機関と同様、免責決定の日(完了区分発生日)から5年で削除されます。

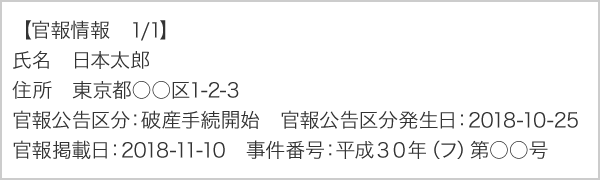

JBAがJICCやCICと大きく異なるのは、官報情報を登録している点にあります。

この記載は、破産手続開始決定日(官報公告区分発生日)から10年間保有されます。

(2)制限② 新たに携帯を契約する場合は、機種代金を分割払いできない(一括購入)

自己破産をしても、携帯電話を新規に契約することはできます。ただし、機種代金については、ローンを組んで分割払いにすることはできません。機種代金については携帯会社もCICに照会して事故情報がないかをチェックするからです。そのため、機種代金は一括で支払わなければならなくなります。

なお、自己破産前に携帯の使用料に未払いがあった場合、基本的には、滞納した携帯使用料も自己破産の手続きの対象となるため、使用していた携帯電話は強制的に解約されてしまうことがほとんどです。

携帯使用料を滞納した場合、他の携帯会社にも情報が共有されてしまうので、滞納を解消しない限り、どこの携帯会社とも契約することができなくなってしまいます。もっとも、自己破産をして免責が決定すれば、返済義務はなくなりますので、滞納情報を抹消してもらえる可能性があります。抹消してもらえない場合でも、滞納料金を支払えば、滞納情報は抹消されるので、他の携帯会社と自由に契約をすることができるようになります。

(3)制限③ 自己破産により車や持ち家が処分されるので、生活が不便になる

自己破産手続きでは、持ち家や車などの財産は換金化され、債権者に分配されることになります。ただし、所有している車の評価額が20万円未満の場合は処分されませんので、自己破産後も車に乗り続けることができます。

目安としては普通自動車で初年度登録から7年、軽自動車・商用の普通自動車で5年経っている車は財産的な価値がないと評価されるので、自己破産によっても処分されません。なお、評価額が20万円以上であっても、車を処分されてしまうと仕事や日常生活が成り立たなくなる特別な事情がある場合は、自己破産をしても車が処分されない可能性があります。

(4)影響① 闇金などの悪徳業者から勧誘される(官報に公告されることの影響)

自己破産をすると国が発行する広報誌である「官報」に氏名・住所などが掲載されてしまいます。闇金業者は官報をチェックして、DMなどを送り付け、言葉巧みに借金の勧誘をしてきます。

自己破産後は、信用情報に事故情報が載ってしまうことから、5~10年は銀行や正規の貸金業者から借り入れをすることができなくなるため、闇金の勧誘にのってお金を借りてしまう人もいます。闇金は違法業者です。法外な金利で貸し付け、家族や職場にまで執拗に陰湿な取り立てをおこなってきます。絶対に勧誘にのらないようにしましょう。

(5)影響② 持ち家が競売にかけられた場合は、近隣に自己破産したことがばれる可能性がある

持ち家が競売にかけられると、購入希望者が近隣に聞き込みをしたり、インターネット上に競売物件を公開する「BIT 不動産競売情報サイト」に、物件の所在地やマンション名、部屋番号だけでなく、物件の外観写真、室内写真なども掲載されてしまうため、近隣住民に持ち家が競売にかけられていること、また自己破産したことがばれてしまう可能性があります。

(6)影響③ 仕事への支障

自己破産を理由に、会社は従業員を解雇することはできません。解雇をするには、一般的に考えて解雇が相当だと思えるような事由が必要です。そのため、単に自己破産をした、というだけで従業員を解雇することはできないのです。

ただし、銀行員などのお金を取り扱う職種の場合、就業規則に自己破産をしたことが解雇事由として列挙されている場合は、自己破産をすれば解雇される可能性があるため注意が必要です。なお、自己破産をすると一定の職業(代表的なものに保険の外交員、警備員、宅地建物取引主任者、旅行業務取扱管理者、弁護士や司法書士、税理士がある)に就くことができませんが、これは免責が決定すれば解除されますので、自己破産後の生活に影響は及ぼしません。

(7)影響④ 家族が保証人になっている場合は、その家族が借金を返済する必要がある

住宅ローンなどのお金の借り入れに際して、家族が保証人となっている場合は、本人が自己破産をすれば、保証人である家族に支払い義務が生じます。保証人とは、お金を借りた本人(主たる債務者といいます)がお金を返せない場合に、本人に代わってお金を支払う人のことです。主たる債務者が自己破産をすれば、お金を貸した人(債権者)は、貸したお金を回収しようと保証人に支払いを請求してきます。保証人が返済できればいいのですが、保証人もまた返済能力がない場合は、連鎖的に自己破産せざるを得ない状態におかれてしまいます。

実際、借金の保証人になったことを理由に自己破産を申立てる人も多くいます。とりわけ住宅ローンなどでは夫婦の一方が保証人になっていることが多く、同じ財布で生活をしている場合、主たる債務者である夫が自己破産をすれば、保証人である妻もまた自己破産をするケースも少なくはありません。家族が保証人になっている場合は、自己破産前に保証人である家族とよく話し合い、了解をえておくようにしましょう。どうしても家族に迷惑をかけたくない場合は、自己破産ではなく、「任意整理」を選択するのも一つの方法です。

任意整理とは債権者との話し合いで借金の減額や支払い猶予を取り決める借金整理方法で、減額された金額については保証人へ請求がいく可能性が全くないわけではありませんが、自己破産などに比べてはるかに保証人への影響が少ないといえます。

自己破産をしても返済義務が免除されない債務がある

税金の滞納や、交通事故による損害賠償金などは自己破産をしても返済義務がなくならないため、自己破産後も返済を継続する必要があります。返済義務が免除されない主な債務には下記のものがあります。

(1)租税

滞納している税金(所得税や固定資産税、市民税など)や国民健康保険や国民年金の保険料は、自己破産をしても免責されず、支払う必要があります。どうしても支払いが難しい場合は、市区町村役場などで事情を説明し、分割納付などを相談してみるとよいでしょう。

(2)犯罪行為などに基づく損害賠償

会社のお金を使いこんだり、他人の物を盗んだり、だまし取ったり、あるいは他人に暴行を働いてケガをさせてしまった、死亡させてしまったなど、犯罪行為によって生じた損害を賠償する義務は、自己破産をしても免れることはできません。

(3)養育費など

養育費だけでなく、婚姻生活に必要な費用(生活費など)などは自己破産に関係なく支払う必要があります。

まとめ

自己破産の大きなデメリットは、自己破産後の借り入れが制限されることにあるといえます。自己破産をすると、いわゆる「ブラック」な状態になるため、銀行や正規の貸金業者から借り入れができなくなります。ただし、一生借入ができないわけではなく、免責が決定してから5年~10年の期間に限定されます。

自己破産が借金をゼロにして、新たに人生をやり直す最終手段であることを思えば、自己破産後は借り入れをあてにするのではなく、収入に見合った生活を送れるよう、再度収支を見直し、人生を一から立て直すことが大切になってきます。この他にも、持ち家や車などの財産が処分されたり、官報に掲載されたり、一定の職業に就けないなどのデメリットもありますが、借金苦から解放されることに比べると、それほど大きな負担はないともいえます。

とはいえ、家族や知人が保証人になっていたり、隣近所に知られると家族が肩身の狭い思いをするなど、自分ひとりの問題ですまない場合もあると思いますので、まずは専門家である弁護士に相談してみるといいでしょう。

↓ 自己破産に強い弁護士 ↓

-

東京・神奈川・千葉・埼玉 含む他エリア対応

弁護士法人心

【電話・テレビ電話相談対応/夜間・土日祝相談対応】債務整理を得意とする弁護士がスピーディーに対応させていただきます。

-

一都三県対応

東京スカイ法律事務所

皆様の新しい生活に向けた手助けをするために、一都三県でご相談・ご依頼をお受けしております!

| 事務所比較表 | 対応エリア | 相談実績 | 個人の方の費用 | 法人の方の費用 | 受付時間 | 弁護士数 |

|---|---|---|---|---|---|---|

| 弁護士法人心 | 東京・神奈川・千葉・埼玉 含む他エリア |

15,000件以上 |

相談:何度でも無料 |

法律相談料:0円 |

平日 9:00~21:00 |

40名以上 |

| 東京スカイ法律事務所 | 一都三県対応 |

約10,000件以上 |

相談:何度でも無料 |

相談:何度でも無料 |

平日・土日祝 9:00~21:00 |

3人 |