自己破産にかかる期間は?免責と借金から解放されるまでの流れ

自己破産を検討されている方にとって、一番気になるのが手続きにかかる期間ではないでしょうか。自己破産は手続きの内容によって、最短3か月、最長で1年以上かかることもあるといわれています。

本ページでは、手続きの流れに沿って、どれくらいの期間がかかるのかを中心に、期間を短縮させる方法や、手続き後どれくらいの期間でローンが組めるのかなど、自己破産手続きにまつわる期間についてわかりやすく解説します。

目次

自己破産の一般的な期間は?

自己破産は裁判所を利用した手続きとなるため、申立てから、実際に借金の返済義務が免除(免責決定)されるまでに、ある一定の期間が必要となります。

最短で3ヶ月、一般的には6ヶ月から1年程度かかると言われています。

ただ、申立人の資産状況によって選択される手続内容が異なるため、期間の長短もその選択された手続き内容により異なってきます。

同時廃止か管財事件かで異なる免責までの期間

破産手続きとは、裁判所により選任された破産管財人が、支払い不能に陥った破産者の財産を現金化して、それを債権者に弁済または配当する裁判手続きのことを言います。

そのため、破産申立てがされ、破産手続きの開始が決定すると(破産手続開始決定)、裁判所により破産管財人が選任されることになります。その選任された破産管財人が破産者の財産を調査、管理、換価処分して、各債権者に対し配当を行います。

これを管財事件といい、破産手続きの原則型とされています。

管財事件の場合、選任された破産管財人による財産の調査や換価処分、そして債権者への配当といった手続きが必要となるため、半年から1年以上かかるケースがほとんどです。

一方、破産者に現金化して債権者へ配当できるような財産がない場合は、破産管財人を選任する必要はありませんから、破産開始決定と同時に破産事件は廃止されることになります。

これを同時廃止といいます。

同時廃止されたからといって、借金の返済義務はなくなるわけではなく、この後に、裁判所が免責をするかどうかを決定する手続き(免責手続)に入り、免責が認められれば、免責許可決定が出されることになります。

同時廃止は、破産管財人に要する時間を省くことができるので、3ヶ月から4ヶ月程度で手続きを終えることができます。

「管財事件」が原則とされていますが、実務上は申立人の7割程度が「同時廃止」として処理されています。

同時廃止と管財事件の振分基準

では同時廃止か管財事件か、その振り分けを決める基準はあるのでしょうか。

法律上、「破産財団をもって破産手続の費用を支弁するのに不足する」場合、同時廃止になるとされています。

破産手続きでは、破産者が破産手続開始時に所持していた財産は「破産財団」に組み入れられ、破産管財人により現金化されて債権者へ配当されることになります。

ただし、破産者の全ての財産が破産財団に組み入れられるわけではありません。

99万円以下の現金や、差押えを禁止されている財産(差押禁止財産)、破産手続開始後に新たに取得した財産(新得財産)、破産管財人が放棄した財産や自由財産の拡張が認められた財産(例えば20万円以下の預貯金など)は自由財産と呼ばれ、破産財団には組み入れられないとされています。

そして、管財事件となった場合の破産手続きの費用は20万円から50万円程度となります。

つまり、破産財団に属する財産で破産手続き費用を支払えるかどうかが、同時廃止か管財事件かを振り分ける一応の目安になるといえそうです。

ただし、裁判所により破産手続きにかかる費用は異なるため、振分基準は違ってきます。

また自由財産にされている99万円以下の現金についても、破産手続きの費用を支払うだけの現金があれば管財事件になることもあります。

ちなみに東京地裁の場合は、換価価値が20万円以上の財産または33万円以上の現金を所持していれば管財事件とされます。

これに対し、大阪地裁では20万円以上の財産または現金及び普通預貯金の所持額が合計50万円以上の場合は管財事件とされます。

なお、ギャンブルや浪費などで借金をしている場合は、破産管財人の調査が必要となることから管財事件とされる可能性が高いです。

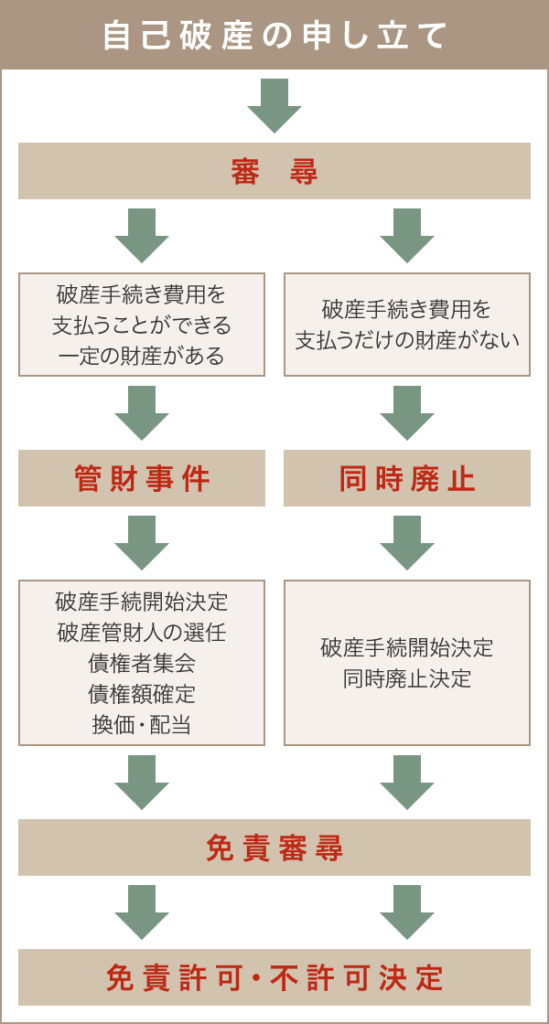

自己破産手続きの流れ

自己破産の手続きは、大きく「①破産手続き」と「②免責手続き」の2つの手続きがあります。

破産手続きは、破産者の財産を現金化し、それを債権者へ配当していく手続きのことです。破産手続きが終了したからといって、借金がゼロになるわけではありません。借金をゼロにしてもらうには、破産手続きとは別に免責手続きを行う必要があります。

もっとも、破産手続きと免責手続きは形式的には別個の手続きですが、実務上は、自己破産の申立てをした時点で、破産手続きと免責手続きの両方の申立てがあったとみなされます。

同時廃止手続きの流れ

自己破産の申立てをすると、後日「同時廃止か管財事件か」を決めるため裁判官との面接が行われます。これを破産審尋といい、自己破産を申立てた経緯などが聞かれることになります(裁判所によっては、面接はなく書類審理だけで開始決定が出されるところもあります)。

破産審尋が終わると、通常、数日程度で破産手続きの開始が決定され、同時廃止か管財事件かが決まります。なお、東京地裁の場合は、弁護士が申立代理人となっていれば即日(もしくは3日以内に)面接が行われ、すぐに破産手続きの開始決定が出されます。

同時廃止の場合は、破産手続開始決定がだされると同時に破産手続きが終了して、免責手続きに移行します。

自己破産の申立てから開始決定まで、2週間から1か月程度かかりますが、即日面接の制度を利用すれば、最短1日で終わることになります。

破産手続開始決定から免責審尋までの間(2か月程度)、債権者から意見を聞く「意見申述期間」が設けられます。免責に反対する債権者はこの期間内に申述する必要があります。

破産手続き開始決定から2~3か月程度で、免責をするかどうかを決定するため、裁判官との面接が行われます。これを免責審尋といい、裁判所によっては個別面接ではなく集団面接を採用していたり、書類審理だけですませたりする裁判所もあります。

免責審尋で特に問題がなければ、1週間程度で免責許可・不許可が決定されます。

免責許可が決定されると、決定日から約2週間後に官報に公告され、公告から2週間が経過すると確定します。つまり、免責許可決定から約1か月で免責許可決定が確定し、はれて借金がゼロになるというわけです。

同時廃止の場合、3~4か月程度で手続きを終わらせることができます。

管財事件の手続きの流れ

管財事件になった場合、破産管財人が選任され、管財人による財産の調査が行われ、破産者の財産を売って現金化し、そのお金を債権者へ配当していくことになります。

管財事件では、破産管財人への報酬も支払わなければならなくなるため、少なくとも20~50万ほどの費用(予納金)を裁判所に納付しなければなりません。

そのため、まず予納金が納められてから裁判所は破産手続きの開始を決定することになります。予納金を集めることが難しい場合は、それだけ手続きが遅延することになります。

予納金を納め、破産手続開始決定がでれば、裁判所は破産管財人を選任します。

選任された管財人は、破産者と面談(審尋)し、破産に至った経緯などの聞き取りを行います。同時に、管財人は債権者集会を開いて、債権者に対し、破産者の財産や借り入れ状況について報告をします。この債権者集会は1回では終わらず、複数回開かれることもあります。

また破産管財人は、任意売却や競売などによって破産者の財産を現金化し、債権者の債権額に応じて配当を行います。配当が終わると、破産手続きは終了し、免責手続きへと移行します。

なお、破産管財人が調査を行ったが、配当すべき財産がなかった場合は、裁判所の判断で破産手続きが終了します。これを異時廃止といいます。

管財事件では、破産者の財産を換価処分するのに時間がかかるため、免責が確定するまでに半年から1年程度の期間が必要となります。

こうした管財事件にかかる費用や時間を軽減し手続きの簡便化を図るため、「少額管財事件」という制度を運用している裁判所もあります。この少額管財事件では予納金は20万円に抑えられ、手続きに要する期間も6か月程度に短縮されます。

自己破産手続き中の制限

破産手続き中は、引っ越しや旅行が制限されます。ただし、この制限は破産手続きが終了するまでのものです。

また管財事件の場合、管財人が必要と認めたときは破産者宛ての郵便物は全て破産管財人へ転送されます。いつからいつまでという期間は、破産管財人が決めることになりますが、遅くとも破産手続きが終了すれば解除されます。

さらに、弁護士や司法書士、生命保険の募集員や警備員など一定の職業に就くことが制限されます。この職業制限は免責決定がでれば解除されます。

自己破産の期間を短縮する方法

破産手続きの費用を支払うだけの財産がなく、ギャンブルや浪費などの免責不許可事由にも該当しない場合、つまり同時廃止となる可能性が高い場合は、弁護士に破産手続きを依頼すれば、東京地裁では即日面接制度が利用できるので、通常1週間から1か月程度かかる破産手続開始決定までの期間を3日以内に短縮することができます。

一方、20万円以上の財産があったり、免責不許可事由に該当する場合であっても、少額管財事件の制度が利用できれば、手続きにかかる期間を半分程度に短縮することができます。申立先の裁判所が少額管財事件の制度を運用しているかどうか問い合わせてみるとよいでしょう。

免責決定後、クレジットカードやローンが組めるまでの期間

免責決定が確定すれば、借金の返済義務はなくなります。

しかし、JICC(日本信用情報機関)やCIC(指定信用情報機関)などの信用情報機関へは自己破産による事故情報が登録されてしまいます。

消費者金融やクレジット会社は提携先の信用情報機関に掲載されている情報を基にカードやローン審査を行うため、事故情報が記載されていれば、審査は下りず、クレジットカードなどを作ることはできません。

ただし、この事故情報は5~10年で消えるので、その後であればカードを作ったり、ローンを組んだりすることができるようになります。

まとめ

一日も早く借金から解放されたい方にとって一番気になるのが自己破産にかかる期間ではないでしょうか。上で見てきたように、手続きの内容によって最短3か月で終わる場合もあれば、最長1年以上かかるケースもあります。

ただし、期間を短縮させる方法もあるので、まずは専門家に相談してみるとよいでしょう。

↓ 自己破産に強い弁護士 ↓

-

東京・神奈川・千葉・埼玉 含む他エリア対応

弁護士法人心

【電話・テレビ電話相談対応/夜間・土日祝相談対応】債務整理を得意とする弁護士がスピーディーに対応させていただきます。

-

一都三県対応

東京スカイ法律事務所

皆様の新しい生活に向けた手助けをするために、一都三県でご相談・ご依頼をお受けしております!

| 事務所比較表 | 対応エリア | 相談実績 | 個人の方の費用 | 法人の方の費用 | 受付時間 | 弁護士数 |

|---|---|---|---|---|---|---|

| 弁護士法人心 | 東京・神奈川・千葉・埼玉 含む他エリア |

15,000件以上 |

相談:何度でも無料 |

法律相談料:0円 |

平日 9:00~21:00 |

40名以上 |

| 東京スカイ法律事務所 | 一都三県対応 |

約10,000件以上 |

相談:何度でも無料 |

相談:何度でも無料 |

平日・土日祝 9:00~21:00 |

3人 |